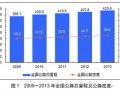

本周PTA上下游产业链价格变动

|

产品名称

|

地区/价格类型

|

最高价

|

最低价

|

收盘价

|

周涨跌%

|

周均价

|

|

乙烯

|

CFR东北亚

|

1006

|

1001

|

1006

|

+2.13%

|

1005

|

|

PX

|

CFR 台湾

|

924

|

913

|

914

|

-1.10%

|

921

|

|

PTA

|

华东

|

5390

|

4960

|

5375

|

+1.37%

|

5161

|

|

乙二醇

|

华东

|

5480

|

5315

|

5475

|

+5.12%

|

5419

|

|

瓶级PET

|

华东

|

7000

|

6600

|

6900

|

+0.90%

|

6740

|

|

纤维级PET

|

华东半光

|

6600

|

6300

|

6550

|

0.00%

|

6440

|

|

涤纶短纤

|

江浙

|

7250

|

6900

|

7175

|

+0.07%

|

7045

|

|

涤纶长丝OY150D/48F

|

江浙POY150D/48F

|

7950

|

7750

|

7900

|

+0.64%

|

7820

|

|

数据来源:金联创

|

||||||

本周聚酯产业链震荡偏上运行。其中原料PTA由于运输受限,部分货源出货受阻,市场拉涨心态浓厚,价格上涨。原料乙二醇受台风影响到港减少以及部分煤制装置后期检修给市场一定的刺激,持货商挺价报盘,涨幅为本周榜首。但下游聚酯工厂则因为终端需求的冷清导致上涨空间较为有限。

本周亚洲PX市场震荡偏弱,截至周四亚洲PX市场较上周共走低25美元/吨估报896美元/吨FOB韩国和914美元/吨CFR台湾/中国,上半周国际原油连续大幅下挫,引发商家恐慌情绪,出货意向较强,不过由于化工品普遍表现出一定抗跌性,PX下跌幅度不大,威联化学PX装置依然检修中,国内供应量相对不多,业者心态相对稳定。

本周,国内PTA市场大幅走高,部分聚酯工厂询单略积极。由于市场对供过于求担忧的缓解,油价窄幅走强,成本强劲支撑下,PTA市场看涨氛围较浓厚。周内部分PTA检修工厂重启,开工恢复至77.90%,不过台风影响港口封航,部分货源出库受阻,现货供应偏紧张;而下游聚酯开工维持高位,终端纺织市场订单有所好转,因此供需基本面提振市场,PTA市场延续偏强格局。周四PTA市场大幅走高,主力期货2109开盘涨停,现货惜售为主,基差大幅走强,场内拉涨氛围较高。截止当前华东主港货报盘执行2109合约加40-50元/吨,递盘减40元/吨,商谈围绕5360-5390元/吨。

从聚酯产品分析,江浙纤维级PET市场价格呈先跌后涨走势,市场成交重心窄幅走高。本周初,国际原油价格大幅走跌,对聚酯原料价格形成制约,PTA及乙二醇价格偏弱震荡,成本支撑减弱,切片工厂报盘稳中部分下调,下游工厂多按需购货,市场整体成交清淡。周内,国际原油价格震荡回升,提振聚酯原料价格,PTA价格大幅跟涨,成本支撑增强,切片工厂报价大多上调,下游工厂购货积极性增加,市场整体成交尚可。截至本周四,江浙半光切片市场成交价在6500-6600元/吨现款,有光切片市场成交价在6550-6650元/吨现款。

本周,华东地区瓶级PET市场整体呈先弱后强格局。上周末至周初,聚酯原料PTA市场偏强震荡,成本支撑稳固,市场价格维持在6600-6800元/吨波动。周二,国际原油暴跌影响下,聚酯原料PTA市场大跌,成本支撑减弱,市场报盘小幅回落至6550-6750元/吨。周三开始,随着国际原油的反弹,原料PTA市场持续高涨,高成本推动下,瓶片厂家积极拉涨,部分瓶片厂家开始封盘,市场低价惜售,市场商谈重心走高。下游需求持续较弱,买盘维持刚需。下游大厂大单刚需补货为主。截止周四,市场商谈重心在6800-7000元/吨,较上周同期上涨200元/吨。

从织造产品分析,江浙地区涤短市场震荡向上。上周末至本周初,原料PTA市场宽幅震荡为主,成本支撑一般。短纤工厂多持稳报价为主,部分商谈优惠出货,整体产销较为清淡。周中至周末,暴跌的原油再次反弹,带动原料PTA连续两日大涨,但短纤工厂上调报价较为谨慎,下游适当采购。截止周四,1.4D直纺涤短市场主流报价7200-7500元/吨,预计商谈在7100-7250元/吨短送。江浙地区涤丝市场价格先稳后涨。江浙涤丝市场主流商谈:POY150D/48F在7850-7950元/吨,FDY150D/96F在8150-8250元/吨,DTY150D/48F在9300-9500元/吨。周初原料市场高位震荡,成本端支撑尚可,涤纶长丝工厂报盘稳定为主,产销清淡,周末受台风影响,长江港口封航,运输受阻,原料市场价格大幅拉涨,涤丝工厂报价跟涨,下游适度补货,然工厂观望情绪浓厚,追涨情绪不高,产销一般。短期内涤纶长丝市场窄幅震荡为主。

下周化纤产业链行情展望:

金联创预计下周,国内PTA市场或维持高位运行。由于长江港口封航影响,部分货源发货受阻,现货供应出现紧张;然而下游聚酯维持高开工,且纺织订单有所回暖,因此整体供需结构表现良好。不过随着价格上涨,加工费或进一步回升,势必会带来市场对供给增加的担忧,倘若没有更多利好支撑下,不排除价格会出现回落,预计短期内PTA市场或维持高位运行。